Un recibo de nómina mal emitido no se queda en un simple error administrativo. Puede terminar en un CFDI inválido, inconsistencias fiscales o incluso en observaciones del SAT que complican toda la operación. Pasa más seguido de lo que parece que datos fiscales incompletos, deducciones mal registradas o cálculos que no cuadran con lo timbrado.

Pero el problema no es solo técnico. Cada recibo conecta con obligaciones reales importantes como reportes, impuestos, aportaciones y cumplimiento. Cuando algo falla, el impacto se arrastra a toda la nómina. Por eso, más que emitirlos, el reto está en hacerlo bien desde el origen. Con datos correctos, validaciones claras y un proceso que evite errores antes de que se conviertan en un problema fiscal.

Qué valida realmente un recibo de nómina ante el SAT

Un recibo de nómina valida, ante el Servicio de Administración Tributaria (SAT), que el pago hecho al trabajador fue registrado como un CFDI de nómina con efectos fiscales. No solo comprueba que hubo un depósito o una percepción económica, también que ese pago fue documentado con los datos fiscales correctos y con el desglose que corresponde.

Por eso, este comprobante debe reflejar con precisión cuánto se pagó, qué conceptos integran ese monto y qué deducciones se aplicaron. Ahí entran percepciones como sueldo, bonos o prestaciones, y deducciones como ISR, cuotas u otros descuentos autorizados. Si esa información no coincide con lo que realmente se pagó o está mal clasificada, el problema afecta la validez fiscal del CFDI y puede generar inconsistencias en la nómina.

👉 Si necesitas entender cómo se compone un recibo o qué datos incluye paso a paso, puedes revisar esta guía sobre cómo leer un recibo de nómina en México. Aquí nos vamos a enfocar en lo que valida ante el SAT y cómo impacta en el cumplimiento.

Por qué los errores en recibos de nómina se convierten en problemas fiscales

Un error en un recibo de nómina no se queda en el documento. Se traduce en inconsistencias fiscales que pueden impactar directamente en lo que la empresa reporta al SAT y en lo que declara ante el IMSS.

El recibo de nómina funciona como un CFDI que respalda el pago de salarios. Si los datos no coinciden, por ejemplo, un RFC incorrecto, percepciones mal clasificadas o deducciones mal calculadas, lo que queda registrado ante la autoridad no refleja la realidad. Y eso abre la puerta a observaciones, diferencias en declaraciones o incluso sanciones.

Desde el lado fiscal, la Ley del Impuesto sobre la Renta establece (LISR) en su artículo 99 que los empleadores deben expedir y entregar comprobantes fiscales por los pagos de salarios. Esto significa que no basta con emitirlos pues deben ser correctos y consistentes.

En paralelo, el impacto también llega al IMSS. El salario reportado en nómina debe coincidir con el Salario Base de Cotización (SBC) que se declara. Si hay diferencias entre lo timbrado y lo reportado, pueden surgir ajustes de cuotas o revisiones más profundas.

A nivel operativo, esto se traduce en trabajo doble. Por ejemplo, cancelaciones, sustituciones de CFDI, correcciones en nómina y aclaraciones ante autoridades. A nivel legal, en el peor escenario, puede escalar a multas o problemas de cumplimiento. De ahí que se considere que los recibos mal emitidos generan un efecto en cadena. Todo empieza en un dato mal capturado y termina afectando la integridad fiscal de toda la nómina.

Cómo emitir un recibo de nómina paso a paso (cumpliendo con el SAT)

Emitir un recibo de nómina depende más que solo del timbrado. El proceso empieza desde antes, con los datos correctos, cálculos bien hechos y una revisión que evite errores fiscales desde el origen.

Si algo falla en el camino, el problema no se queda en el comprobante. Puede afectar retenciones, declaraciones y correcciones posteriores. Por eso, aquí te compartimos el paso a paso para emitir correctamente los recibos de nómina:

1. Recolectar y validar datos fiscales del empleado

Antes de calcular o timbrar, hay que revisar que la información del trabajador esté completa y actualizada. Aquí entran datos como nombre, RFC, CURP, código postal, NSS, salario, tipo de contrato y periodicidad de pago.

La validación clave es que esos datos coincidan con los documentos vigentes del empleado y con lo que realmente aplica en su relación laboral..

2. Calcular correctamente percepciones y deducciones

El siguiente paso es definir con precisión qué se paga y qué se descuenta. Eso incluye sueldo, bonos, aguinaldo, primas, ISR, cuotas y cualquier otro concepto autorizado.

Aquí lo importante es que las percepciones y deducciones estén bien clasificadas y correspondan al periodo pagado. Cuando esto se hace mal, aparecen diferencias fiscales y también inconsistencias con el salario reportado al IMSS.

3. Generar el CFDI de nómina

Con los importes ya revisados, toca generar el CFDI con su complemento de nómina. En este punto, el comprobante debe cumplir con la estructura y los campos obligatorios que exige el SAT.

La revisión debe incluir fechas de pago, periodo, claves, percepciones, deducciones y otros pagos deben estar completos y bien relacionados. Si uno de esos campos está mal, el CFDI puede rechazarse o quedar mal emitido desde el inicio.

4. Timbrar el recibo con un PAC autorizado

Después de generar el CFDI, hay que timbrarlo con un Proveedor Autorizado de Certificación (PAC), por ejemplo CONTPAQi. Ese paso es el que le da validez fiscal al recibo.

Casi siempre los errores en el timbrado vienen de datos incorrectos, claves mal usadas o errores en la estructura del comprobante. Y cuando eso pasa, toca cancelar, sustituir y rehacer parte del proceso.

5. Entregar y resguardar el comprobante

Una vez timbrado, el recibo debe entregarse al trabajador y quedar bien resguardado. Esto ayuda a atender aclaraciones, mantener control documental y facilitar revisiones posteriores.

El error común aquí es pensar que el proceso termina al emitir el CFDI. Pero si el comprobante no se localiza, no coincide con el pago o no está vinculado al expediente correcto, también implica un problema operativo.

Te recomendamos leer: Timbrado de nómina: qué es y cómo hacerlo correctamente en México

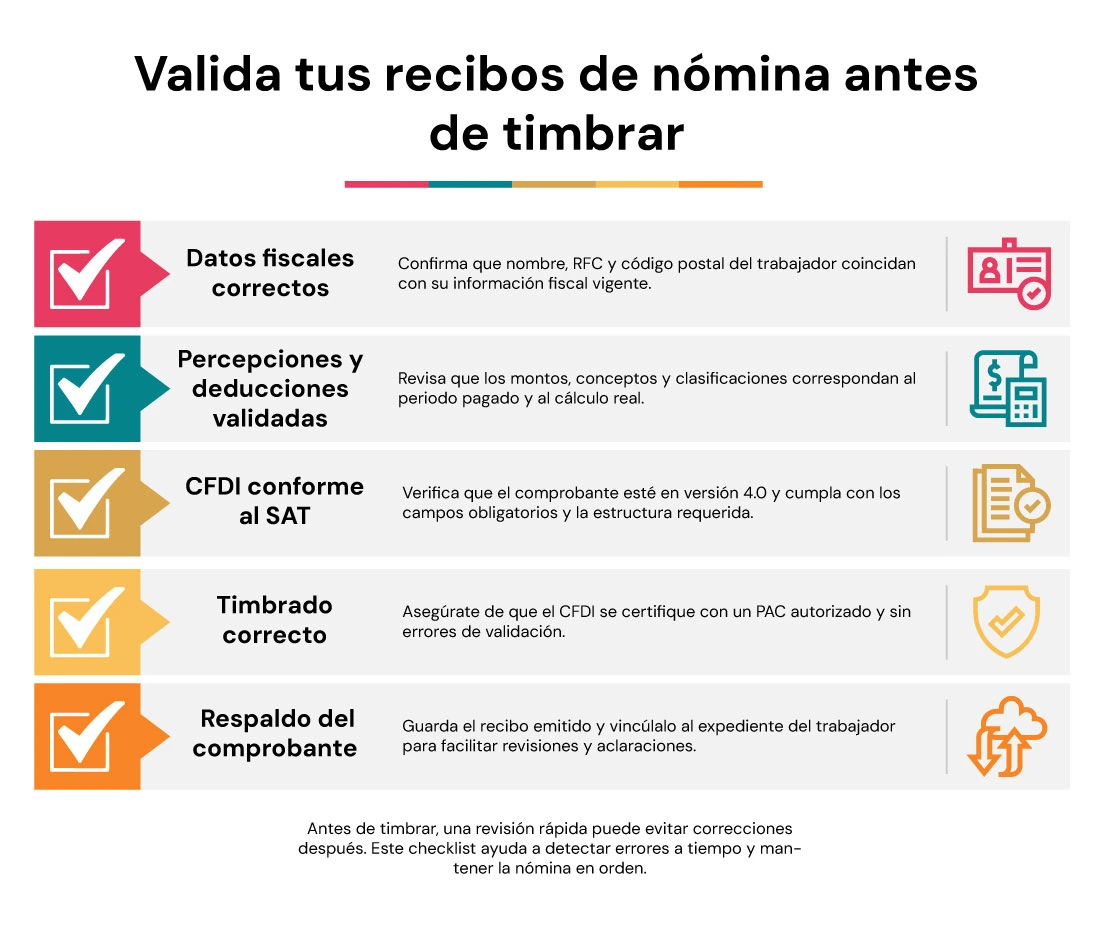

Qué debes cuidar en el CFDI de nómina 4.0 y complemento

El recibo de nómina que recibe un trabajador no es un archivo aparte del CFDI. En México, ese recibo se emite como un CFDI versión 4.0 al que se incorpora el complemento de nómina 1.2. El SAT incluso señala que, desde enero de 2022, la única versión válida para emitir facturas de nómina es la 4.0.

Para emitirlo correctamente, hay varios puntos que debes revisar desde el inicio:

- La estructura del CFDI

El comprobante debe generarse en versión 4.0 y cumplir con los campos obligatorios que exige el SAT. Si la estructura está incompleta o mal capturada, el problema aparece desde la emisión.

- Los datos fiscales del trabajador

Nombre, RFC y código postal deben coincidir con la información fiscal vigente. Cuando hay diferencias en estos datos, el CFDI puede rechazarse o quedar mal emitido.

- El detalle del complemento de nómina

Aquí se reportan percepciones, deducciones, otros pagos, fechas y periodo pagado. Si esos conceptos no coinciden con lo realmente calculado, el recibo pierde consistencia fiscal.

- La clasificación de percepciones y deducciones

No basta con poner montos correctos. También importa que cada concepto esté bien clasificado, porque de eso dependen retenciones, reportes y revisiones posteriores.

- La relación entre cálculo y timbrado

Lo que se calcula en nómina debe coincidir con lo que se timbra. Cuando hay diferencias entre ambos, aparecen correcciones, sustituciones y retrabajo.

Errores más comunes en un recibo de nómina y cómo corregirlos

Muchos problemas en un recibo de nómina no vienen del timbrado en sí, sino de datos mal capturados, conceptos mal clasificados o diferencias entre lo calculado y lo emitido. El problema es que, cuando eso pasa, el error puede afectar el CFDI, complicar correcciones y generar inconsistencias fiscales.

Error |

Qué pasa / por qué importa |

Cómo corregirlo |

| Datos fiscales incorrectos del trabajador | Un RFC, nombre o código postal mal capturado puede provocar rechazo del CFDI o dejar el recibo mal emitido desde el inicio. | Validar los datos fiscales antes de generar el comprobante y, si ya se emitió con error, cancelar y sustituir el CFDI. |

| Percepciones mal clasificadas | Cuando un concepto se registra en una categoría que no corresponde, el recibo puede reflejar mal el pago y afectar retenciones o reportes. | Revisar la clave y la naturaleza de cada percepción antes del timbrado. Si ya hubo emisión, corregir el CFDI con sustitución. |

| Deducciones inconsistentes | Un ISR mal calculado, descuentos duplicados o cuotas mal aplicadas generan diferencias entre lo pagado y lo reportado. | Verificar cálculos, revisar reglas de retención y corregir el recibo antes de cerrar la nómina. |

| Diferencias entre salario bruto y neto | Cuando los importes no cuadran, el recibo pierde consistencia y puede generar dudas tanto para el trabajador como para la empresa. | Revisar el desglose completo de percepciones y deducciones para asegurar que el neto corresponda al cálculo real. |

| Errores en el CFDI de nómina | Campos incompletos, claves incorrectas o periodos mal registrados pueden invalidar el comprobante o provocar rechazos al timbrar. | Revisar la estructura del CFDI y del complemento antes de enviarlo al PAC. Si el error ya pasó, cancelación y sustitución. |

| Timbrado incorrecto | Si el comprobante se timbra con errores de origen, el problema se arrastra y después exige retrabajo administrativo. | Corregir la información previa al timbrado. Si el CFDI ya fue emitido, cancelar el comprobante erróneo y generar uno nuevo. |

| Omisión de conceptos de pago | Dejar fuera percepciones, deducciones u otros pagos hace que el recibo no refleje correctamente lo ocurrido en nómina. | Confirmar que el recibo incluya todos los conceptos del periodo antes de emitirlo. |

Cambios recientes en recibos de nómina

En 2025 y 2026 no apareció una nueva versión del CFDI de nómina, pero sí hay puntos que las empresas tienen que tener presentes. El SAT sigue operando con CFDI 4.0, el complemento de nómina vigente y validaciones que dejan menos margen para errores al emitir, timbrar y conciliar la información.

Las validaciones pesan más que cualquier cambio de formato

Lo que más ha pegado en la operación no es un rediseño del recibo, sino el nivel de validación. El SAT sigue remitiendo al Anexo 20 y a sus materiales de apoyo para revisar estructura, sintaxis y campos obligatorios del CFDI. Eso hace más delicados errores como claves mal usadas, datos fiscales incompletos o campos que no cuadran entre sí.

La conciliación entre nómina y SAT importa cada vez más

El SAT tiene disponible el visor de comprobantes de nómina para el patrón, donde es posible consultar pagos a trabajadores y revisar el impuesto retenido frente al enterado. Eso hace más visible cualquier diferencia entre lo calculado, lo timbrado y lo declarado. Para una empresa, el problema ya no es solo emitir el recibo: también poder sostenerlo cuando toca revisarlo.

Revisar cálculos y captura de conceptos

El decreto publicado el 31 de diciembre de 2025 sobre el subsidio para el empleo, que modifica su esquema aplicable a 2026. Esto obliga a revisar cálculos y captura de conceptos, porque un cambio en la mecánica fiscal termina reflejándose en la nómina emitida.

Qué significa esto para las empresas

El punto no es esperar un CFDI nuevo, sino entender que hoy hay menos tolerancia para inconsistencias. En 2025 y 2026, emitir bien un recibo de nómina depende principalmente de tres cosas:

- Tener el sistema actualizado

- Validar mejor los datos antes del timbrado

- Asegurarse de que el comprobante coincida con lo que realmente se pagó y se declaró

Cómo auditar y gestionar recibos de nómina dentro de tu empresa

Emitir el recibo no cierra el proceso y lo importante es poder revisar, rastrear y sostener cada comprobante cuando toca conciliar, aclarar o auditar. Por eso, la recomendación es:

- Revisión periódica. No esperes a fin de año. Vale la pena hacer cortes por periodo para detectar diferencias entre lo calculado, lo timbrado y lo declarado. Ahí es donde aparecen errores que se pueden corregir a tiempo.

- Control documental. Cada recibo debe estar vinculado al expediente del trabajador y al periodo correspondiente. Tenerlos dispersos complica aclaraciones y revisiones internas.

- Validación antes de timbrar. Un filtro previo evita la mayoría de los problemas: datos fiscales, clasificación de conceptos y consistencia de importes. Corregir antes de emitir siempre es más simple que cancelar y sustituir después.

- Trazabilidad. Poder seguir el recorrido del recibo (desde el cálculo hasta el CFDI) ayuda a entender de dónde viene un error y cómo corregirlo sin afectar toda la nómina.

Cómo un software de nómina facilita el cumplimiento y reduce errores

Cuando la nómina se lleva con archivos sueltos y procesos manuales, los errores se vuelven más frecuentes. Un dato fiscal incorrecto, una deducción mal aplicada o una diferencia entre cálculo y timbrado puede terminar en correcciones, retrasos y más carga para RR. HH.

Un software de nómina ayuda a evitar ese desgaste porque concentra la información en un solo lugar, ordena el cálculo de percepciones y deducciones y da más control sobre la emisión de CFDI.

Eso reduce capturas manuales, facilita la revisión antes del timbrado y permite resguardar los comprobantes con más orden.

Si quieres operar la nómina con más control y menos margen de error, 👉 Solicita una demo gratuita de Factorial.

Preguntas frecuentes sobre el recibo de nómina

Es el comprobante fiscal que acredita el pago de salario a un trabajador y detalla percepciones, deducciones y otros conceptos del periodo pagado.

Sí. En México, los empleadores deben expedir comprobantes fiscales por los pagos de salarios y entregarlos a sus trabajadores.

Es el comprobante fiscal digital que se usa para registrar y validar ante el SAT el pago de sueldos, salarios y demás conceptos de nómina.

Consiste en certificar el CFDI de nómina con un PAC autorizado para que el comprobante tenga validez fiscal ante el SAT.